上周,我们对中国资本外流的评估做了更新,并指出根据现有资料,从7月上旬到9月中旬,资金外流量已超过3000亿美元。这一数据来自我们对7月国 际资本流动报告(TIC)数据、高盛对基础货币需求(包括现货市场和新发行的远期合约)、野村证券对人民银行九月干预措施的分析。

去年,石油价格下跌,对全球能源出口国的巨额石油美元储蓄造成压力。在中国于8月中旬开启汇率改革之后,外汇储备大幅下降让全球流动性收紧,对发达 国家量化宽松政策也造成不同程度影响。这种局面让美联储进退维谷,因为加息政策只会加速资本从新兴市场流出,并对已经出现下滑的美元储备造成进一步下行压 力。换言之,基础利率哪怕只提高25个基点(0.25%),其效果都会被显著放大,并对全球金融系统形成震撼。

弄清楚中国的最终累计资本外流规模有多大至关重要,因为它代表了外界对全球流动性干涸的预估。此前,我们据美林美银全球研究部对人民币套利交易的评估判断认为,中国的资本外流量可能达到1.1万亿美元。

毋庸讳言,外界普遍认准人民币还会经历一轮更大规模贬值,远不止8月11日的“一次性”重设。这让外汇储备进一步承受下行压力。当然,每一轮干预措 施都会吸走流动性,这意味着北京必须通过降准和释放流动性来抵消紧缩。但是,在市场看来,降准和放水就意味着宽松政策。因此,人民币不得不承受更多压力, 并进入恶性循环。

巴克莱银行表示,中国的外汇储备水平可能会下降至1.2万亿美元。

巴克莱银行的报告首先解释了调整什么时候才能达到均衡水平,以及如果中国人民银行不允许市场进行足够的深度调整,起决定性作用的因素又是什么。

充分了解中国资本外流的规模,以及新的经济增长趋势,对理解人民币贬值以及市场干预/管制可持续性而言至关重要。如果政策制定者真心想让市场来决定 汇率体系,当资本外流大多能被经常账户顺差或者资本账户(对外直接投资和证券投资)抵消,这种实际汇率的调整就足够了。另一面,如果政策制定者改变最近的 政策灵活性,加强市场干预并实施资本管控,那么资本外流规模以及新的经济增长趋势的决定性因素,则是这种干预政策的可持续性。

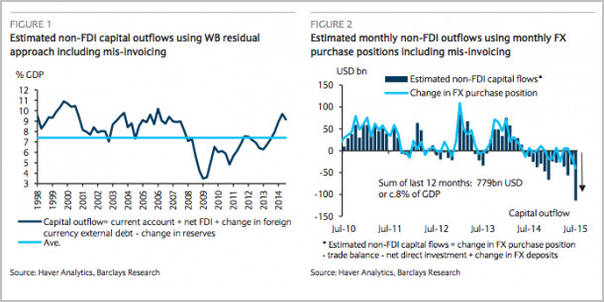

图注:用世界银行剩余方法得出的非对外直接投资类资本外流估值

当中国经常账户存在显著顺差时,资本外流相对来说可以被直接对冲。尽管资本外流在加剧,经常账户占GDP水平仍然很低(约为5%,包括贸易进出口伪 报),而2011年中期经常账户对GDP的占比便已低于8%。全球需求不振、竞争性压力,以及实现经济增长从出口依赖型向消费依赖型转变的再平衡压力,都 让近年的经常账户赤字受到削弱。

巴克莱银行的分析报告还提到了人民币套利交易:

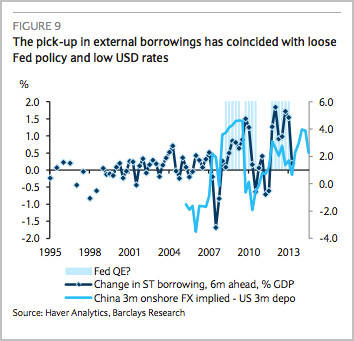

中国可以通过增加海外市场贷款来冲抵资本外流。现在,中国从外部不同渠道融通到的贷款已达到1万亿美元。我们认为,这部分贷款是中国套利交易的一部 分——通过在岸债权人(企业、银行以及非银行金融机构)借短期美元,来投资人民币资产。这部分新增贷款规模很大,中国不仅可以用它来冲抵资本外流,还实现 了2011年到2014年期间的外汇储备积累。而现在,不论是对外直接投资形式的资本流入,还是证券投资,都不如国际贷款的规模。

如果没有这些资金流入,过去几年中,中国的外汇储备还会下降。近期的融资大多来自私人部门跨境贷款。我们估计,过去5年间,这些流入资金已接近达到 外流资金的30%,而2008年的这一水平为0%。此外,这些资金本质上都是以美元计价为主的短期贷款,大多流向服务和房地产部门,并增加了对其可持续性 的担忧。目前,通过中国私人部门债权人实现的跨境贷款规模达到1.4万亿美元,其中约75%的贷款期限不足一年。

图注:外部贷款上升趋势与美联储宽松政策和美国低利率相吻合

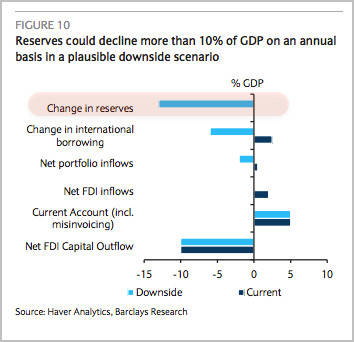

根据我们的测量,非对外直接投资资本外流占GDP的8%到10%,能通过经常账户得到的融资占GDP的5%到6%(包括贸易进出口伪报),二者相差 约3%到4%。这是在假定资本外流不会进一步加速的情况下。而汇率有更大灵活性可以帮助中国减少套利交易,增加国际贷款的赔付。短期贷款占GDP比重的历 史水平为4%,而目前为10%且可能出现进一步下滑。这意味着还会有资本外流发生,约占GDP的5%。

目前,净外国直接投资和证券投资加起来占GDP的2.5%。一旦经济增长遭遇大震荡,它们也可能出现干涸甚至逆转。这种情况可能类似2007年的状况,资本外流会占到GDP的2%。

上述数字表明,在这种下行情景中,央行要为市场提供GDP的约10-12%,来冲抵资本外流以及对冲需求(可能通过在远期市场的干预实现),将面临很大压力。这大约是1到1.2万亿美元,相当于现有储备资产组合的约30%。

图注:在下行情景中,按年计算储备量降幅可以超过GDP的10%

这并不是什么新东西,事实上,我们之前就对此做过讨论,但它的重要性却值得重申。显然,将政策利率下调500个基点,意味着大规模宽松。而大规模宽 松有必然常常与货币贬值相关联。简言之,中国对抵消人民币贬值压力所做出的努力,必然超过下调低政策利率。而这只会给人民币下行带来更多压力。

正如我们前面提到的,如果中国最终清算了1.2万亿美元的外汇储备,这将抵消掉美联储第三轮量化宽松政策的60%以上的效果,并对10年期美国债券收益率造成200个基点的上行压力。

本文译自ZeroHedge(克克/编译)

风险提示:本文仅作为一般财经信息供读者参考,不代表凤凰iMarkets立场。本文或其任何部分不应被视为任何买卖的邀请或诱导。凤凰iMarkets不能保证文中信息的准确性、完整性和及时性,文中的任何错误都不能成为向凤凰iMarkets提起任何申诉的基础。

from 中国数字时代 http://chinadigitaltimes.net/chinese/2015/09/%e5%87%a4%e5%87%b0%e6%96%b0%e9%97%bb-%e5%b7%b4%e5%85%8b%e8%8e%b1%ef%bc%9a%e5%a4%96%e6%b5%81%e8%b5%84%e9%87%91%e5%88%b7%e6%96%b0%e5%8e%86%e5%8f%b2%e7%ba%aa%e5%bd%95-%e4%b8%ad%e5%9b%bd%e5%ae%b6/